В последние годы всё больше крупных и региональных банков начали формально разграничивать каналы коммуникации с клиентами: помимо «основной» почты для резидентов у них появляются отдельные почтовые адреса и линии поддержки, предназначенные специально для нерезидентов / международных клиентов. Это не модная штучка — это прагматичная операционная стратегия, которая решает сразу несколько задач: от разгрузки контакт-центра до соблюдения регуляторных требований и улучшения качества сервиса для клиентов, живущих за границей. Ниже — развёрнутое объяснение причин, механики и реальные примеры банков, где такая практика уже применяется.

Что именно делают банки

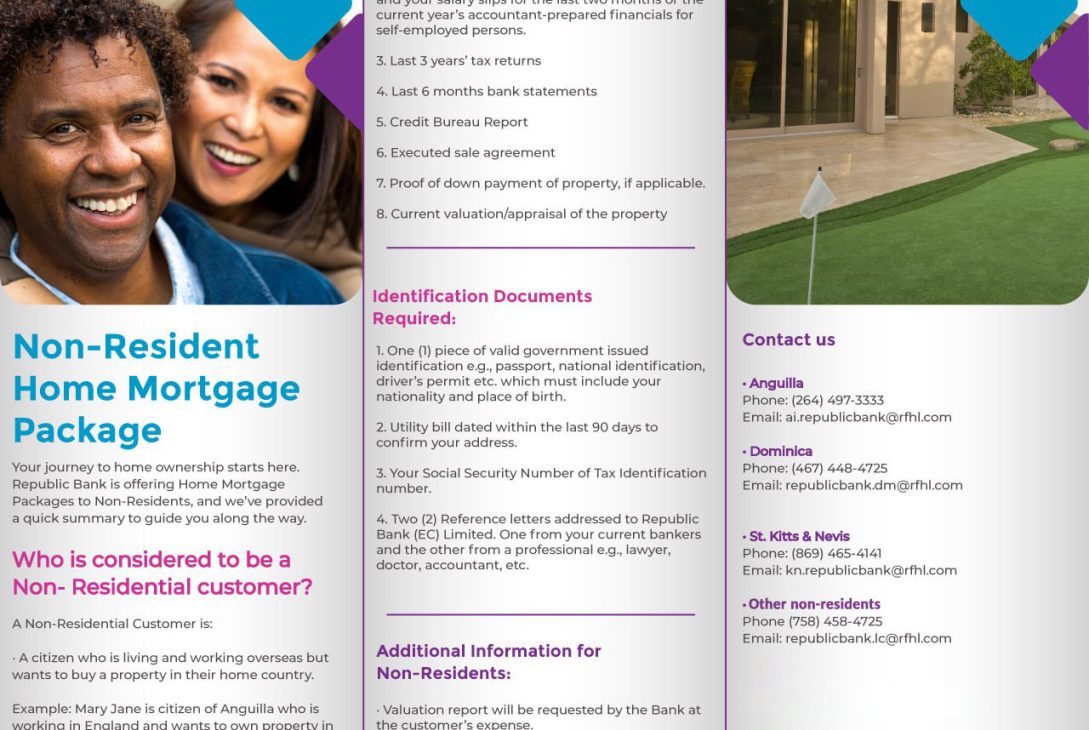

- Организуют отдельные email-ящики и контакт-формы для нерезидентов/международных клиентов (обычно в разделе «International», «Expat» или «Non-Resident»).

- Назначают отдельные команды (relationship managers, мульти-язычных операторов) или выделяют целевые офисы, которые обрабатывают эти обращения.

- Ограничивают спектр услуг, доступных через этот канал, — нерезидентам часто доступны международные счета, валютные операции, кросс-бордерные переводы и инвестиционные продукты, но не весь набор розничных сервисов резидентов.

Зачем это нужно — пять ключевых причин

1) Разгрузка основной почты и ускорение обработки

Когда все запросы, и местных клиентов, и международных, идут в единый поток, это создаёт «бутылочное горлышко»: заявки меняются по приоритету, сотрудники тратят время на перенаправления и дополнительную идентификацию. Отдельный поток для нерезидентов позволяет снизить нагрузку на основную службу поддержки и обеспечить более быстрый SLA для каждой категории.

2) Разные требования по KYC/комплаенсу

Нерезиденты — это отдельная категория с особым набором документов, процедур проверки и налоговой отчётности (например, обмен информацией по стандартам CRS/FATCA). Отдельная почта позволяет собрать «шаблоны» обработок и избежать ошибок при валидации документов.

3) Локализация языка и культурная адаптация

Нерезиденты часто предпочитают общаться на другом языке; выделенная команда может владеть языком клиента (или иметь переводчиков), что повышает качество обслуживания и снижает риск недопонимания. Это особенно важно при дистанционном обслуживании и обсуждении тонких финансовых деталей.

4) Чёткое разделение продуктовой линейки

Для нерезидентов обычно предусмотрен ограниченный, но специализированный набор услуг: экспат-счета, мультивалютные карты, международные переводы, инвестиционные решения и т. п. Отдельная почта помогает «не смешивать» продукты и давать корректный, целевой ответ.

5) Безопасность и соответствие SLA

Письма от нерезидентов часто содержат персональные данные и документы; специализированный поток позволяет применять отдельные правила хранения и маршрутизации (шифрование, доступ только у уполномоченных сотрудников), а также обеспечить контролируемый уровень обслуживания.

Реальные примеры банков, у которых есть отдельные каналы для нерезидентов / международных клиентов

- HSBC Expat / International — у HSBC есть отдельные международные/expat-страницы и продукты для нерезидентов и экспатов; банк явно позиционирует отдельные подразделения и каналы обслуживания для этой аудитории.

- Bank of Cyprus — International Banking — на сайте банка перечислены отдельные email-адреса для международного/IBU-подразделения (например, IB@bankofcyprus.com и множество внутренних IBU-адресов для разных юнитов). Это классический пример структуры с выделенной «международной» почтой.

- GTBank (Гана / Нигерия и др.) — NRN / Non-Resident Services — некоторые банки (включая крупнейшие региональные игроки) имеют специальные адреса и команды для обслуживания не-резидентов / диаспоры, например NRN-команды.

- Barclays International / International Client Support — международное подразделение Barclays предлагает отдельные каналы контакта (включая email/горячие линии) для международных клиентов и прямо в документах даёт контакты типа bwiclientsupport@barclays.com

- Deutsche Bank — международные линии и клиентские email — глобальные банки часто публикуют отдельные контакты для международных/wealth/NRI клиентов и имеют локализованные email-ячейки и горячие линии (Это не исчерпывающий список — практика встречается у многих крупных и региональных банков по всему миру.)

Что происходит, если нерезидент пишет на «основную» почту для резидентов?

Если нерезидент по ошибке направит свой запрос на основную почту банка, предназначенную исключительно для резидентов, то в подавляющем большинстве случаев это письмо не получит должного внимания. Оно либо «зависнет» в очереди без ответа, либо будет автоматически отсеяно как нерелевантное, ведь сотрудники основной службы поддержки не уполномочены работать с такими обращениями. По факту клиент рискует потерять время и остаться без решения своей задачи, пока не обратится на правильный адрес — тот самый, специально выделенный для международных клиентов. Именно там запрос будет обработан компетентной командой, знакомой с особенностями обслуживания нерезидентов и владеющей необходимыми языками. Выделение почтовых каналов для нерезидентов — логичный и эффективный шаг операционной оптимизации для банков: он разгружает основную службу поддержки, упрощает комплаенс-процедуры, повышает качество клиентского сервиса (включая языковую поддержку) и уменьшает число ошибок при обработке нестандартных запросов. Для клиентов это означает — включая простую привычку: искать и писать на специальный международный контакт, а не на общую почту — и тогда шансы на быстрый и корректный ответ заметно вырастут.

: шаг к прозрачности в мире криптовалют")